2024-09-22 18:05:45

2024-09-22 18:05:45 浏览次数:

次

浏览次数:

次 返回列表

返回列表

服务热线:

400-883-4300

地址:广州市番禺区洛浦街上漖村迎宾路101号之一3栋201、202、203、204、205、206

手机:

leyu·乐鱼(中国)体育官方网站

leyu·乐鱼(中国)体育官方网站 从中国庞大的人口基数中可以测算出,中国市场的咖啡前景具备较大的想象空间,其中的机遇一直是创业者们长期坚持的动力,因为大家都相信,中国咖啡市场势必要跑出几个知名品牌,他们或是遍地的全国连锁只做生意,或是赢得资本青睐走进二级市场。

我们将会从行业背景与机会、产业链上下游、细分赛道选手等方面进行深度剖析,力图在由雀巢、星巴克、costa等国外强势品牌占据的市场中,呈现以Manner为代表的新型咖啡业态的真实成长图景,为从业者提供参照。

咖啡的发展由来已久,多次咖啡浪潮意味着口味的改革和升级,伴随着文化的不同,各国的咖啡史也有所不同,我们常见的咖啡模式是线上和线下,意味着自购或在有空间感的氛围内享受咖啡,咖啡的发展史也是根植在商业里的底层逻辑。

20世纪70年代:最显著的特征就是意式咖啡主导的咖啡浪潮出现,连锁咖啡馆兴起,星巴克站上世界舞台。

美国咖啡史:1600年代中期出现。1773年倾茶事件,美英对立,喝茶变成了一件不爱国的事情,而喝咖啡成为了自由与爱国的象征。

日本咖啡史:1910年设立于日本桥小网钉的MEIZONE首次掀起沙龙文化,开设的咖啡馆以平价和文人社交属性使得咖啡普及大大提高。

韩国咖啡史:60年代末,韩国为弥补黑市咖啡交易增加带来的政府外汇损失设立了正式的咖啡交易市场。

中国地区咖啡史:在荷兰的殖民时期已经试图将咖啡引种到地区。1930日本人率先在开了咖啡馆,小而美的咖啡馆由此兴起。

咖啡集功能属性、娱乐属性与社交属性为一体,是前景非常广阔的千亿赛道,面对城市白领、小镇青年,咖啡以舶来品的姿态以不同的形式,企图占领消费者的心智,培养消费习惯,咖啡品牌的布局和消费习惯分不开,我们从线上、线下两点来看。

精品咖啡馆:目前连锁咖啡已经占据了咖啡行业较大的份额,精品咖啡仍然存在很大的机会。和常见的连锁咖啡店相比,精品咖啡馆在“物质”和“精神”层面都有着更高的要求。

连锁咖啡:连锁咖啡是最普遍的线下咖啡馆,主打空间的星巴克、TIMS、M Stand等,便利店做咖啡成为了趋势,在原有的渠道上,低成本扩展咖啡品类,形成叠加优势效应,比如7-11、便利蜂、全家等。

快咖啡:随着咖啡消费环境和场景的改变,业态形成“快咖啡”和“慢咖啡”两种模式,典型代表有瑞幸、Manner、连咖啡。

全球咖啡规模保持平稳增速,较为稳定的产量和销量保证了市场的稳定性,咖啡具备持续需求性,国内的市场规模、产量、销量保持增长态势,这和品牌方们持续培养国人喝咖啡习惯不无关系。一二线城市渗透率接近欧美国家,总体渗透率仍有很大增长空间。

根据Adroit Market Research的报告显示,2018年全球精品咖啡市场规模预计为358.67亿美元,精品咖啡豆消费总量为973,999吨。到2025年,市场规模预计将进一步增长并达到835.63亿美元,精品咖啡豆消费总量增长到1,644,371.9吨。市场规模预计将以13.3%的复合年增长率增长,消费总量将以8.3%的复合年增长率增长。

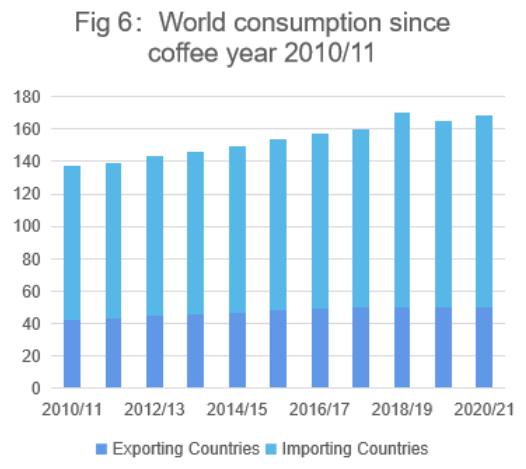

2014年至2020年,全球咖啡产量呈上升趋势,但受气候等因素影响;2019年全球咖啡产量下降至1.65亿袋;2020年产量回升至1.76亿袋,同比增长了6.67%。

2021年6月全球共出口咖啡1120万袋,相比去年同期的1080万袋增长了4.1%。其中咖啡生豆维持970万袋不变,速溶咖啡出口增长35.4%至130万袋,剩余的则为烘焙豆。

从全球区域产量来看,2019年度非洲产量达到1868.1万包,占比11.1%;亚洲及大洋洲的产量为4949.3万包,占比29.3%;中 美洲和墨西哥的产量为1954.2万包,占比11.6%;南美洲产量为8096.3万包,占比48.0%。

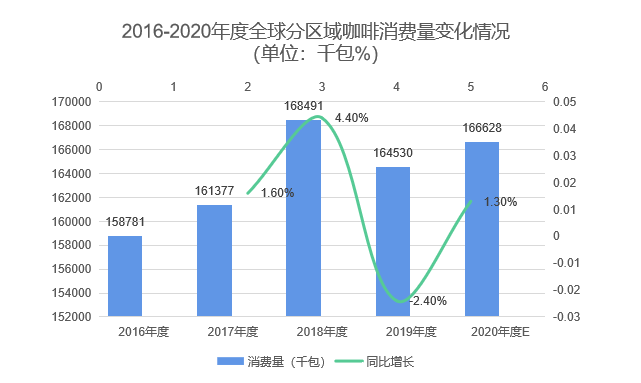

根据ICO数据,2019咖啡年度(当年的10月1日至次年的9月30日)全球咖啡消费总量约为1.6亿包,同比下降2.4%。

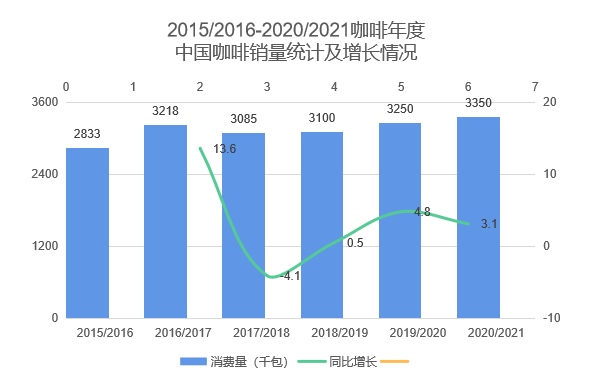

2017年至2020年,消费量在2019年经历了一次下降,从1.68亿袋降到了1.65亿袋,但2020年回升至1.67亿袋。

2020/21年度全球咖啡消费预计增长1.9%至1.6758亿袋,自2010/11n年度以来,全球咖啡消费年均增长率达到1.7%。2020/21年度咖啡进口国消费预计增长2.3%至1.1709亿袋,出口国消费预计增长1%至5050万袋。

从2020年咖啡消费量分布来看,欧洲、亚洲和大洋洲、北美、南美是全球咖啡消费量较高的地区,其中欧洲的咖啡消费量达到了35.62%,亚洲和大洋洲的咖啡消费量占比为21.91%,北美18.60%,南美16.31%,非洲7.35%,中 美洲和墨西哥3.22%。

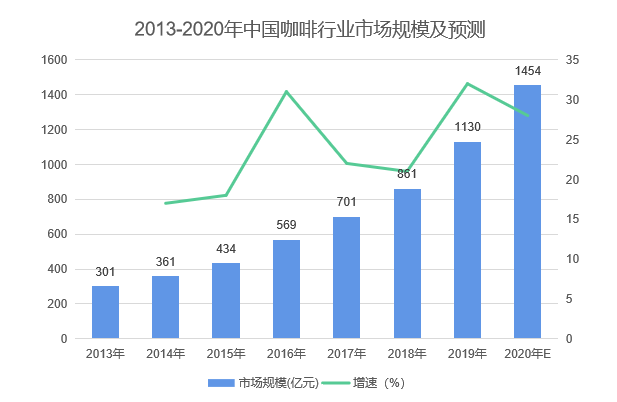

据伦敦国际咖啡组织数据显示,与全球平均2%的增速相比中国的咖啡消费正在以每年15%的惊人速度增长。2020年中国咖啡市场规模突破3000亿元,预计2025年可以达到1万亿元。

根据ICO数据,2019咖啡年度(当年的10月1日至次年的9月30日)全球咖啡消费总量约为1.6亿包,同比下降2.4%。预计2020年度全球咖啡消费量约为1.67亿包,较2019年度同比增长1.3%。

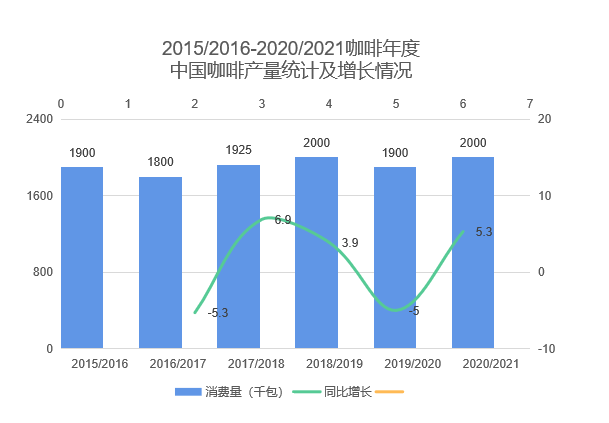

根据农村农业部数据,2018年云南产量占全国产量的99.55%,海南占0.40%,四川占0.15%,广东、广西、福建、贵州leyu·乐鱼登陆、等省区咖啡产量较少未纳入统计。

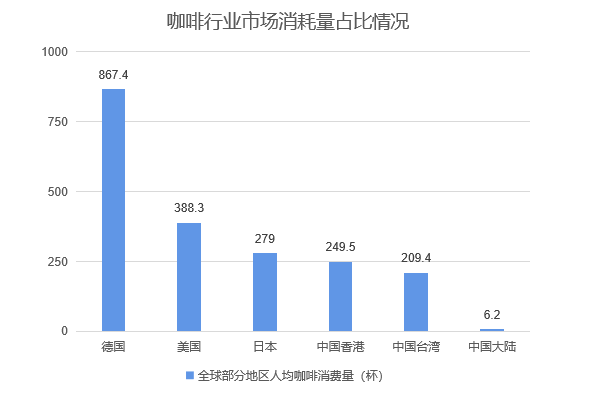

2018年我国地区咖啡人均消费量为6.2杯,仅为德国的0.71%,美国的1.6%。全球咖啡市场规模超过12万亿,而我国目前只有约700亿,与人口比例差距较大。

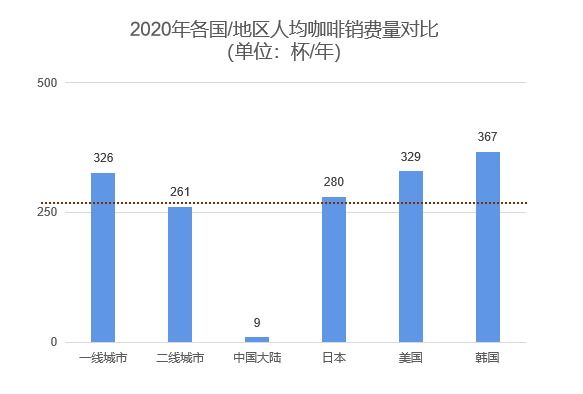

2020年我国人均咖啡消费量在9杯/年,而日本在280杯/年,美国329杯/年,韩国367杯/年,人均消费量远低于主要国家人均咖啡消费量平均值。

以每杯含10g咖啡粉计算,2020年中国的人均消费量平均值在7杯/年,而法国340杯/年,美国350杯/年,意大利470杯/年,瑞士480杯/年,德国520杯/年,加拿大550杯/年,瑞典760杯/年,荷兰830杯/年。

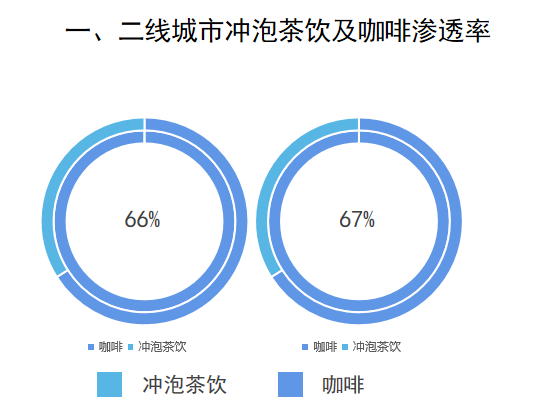

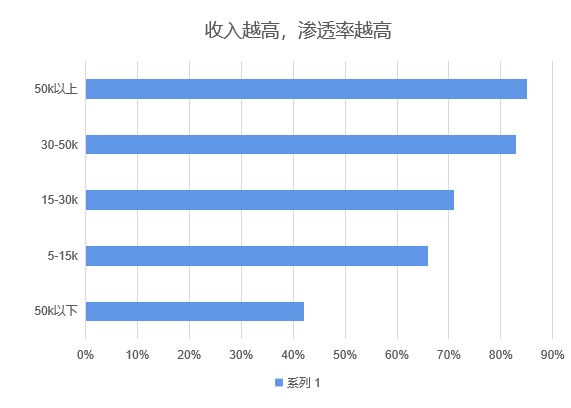

一二线%,已养成饮用咖啡习惯的消费者摄入频次在一线杯/年的频次,接近日、美、韩人均咖啡消费量,接近成熟咖啡市场水平。

在消费频次方面,1/3的消费者每周消费3次及以上;15.7%的咖啡消费者每月咖啡消费不到1次。

国内现有咖啡消费者36%对于咖啡的可接受价格范围在26-35元,27%消费者青睐于16-25元,而潜在消费者选择16-25元范围内的比例最高。

从年龄分层来看,18岁以下和41岁以上的消费者对于咖啡的价格敏感度相对较高。而19-40岁的消费者对于咖啡的接受程度与总体趋势相近,相差不明显。

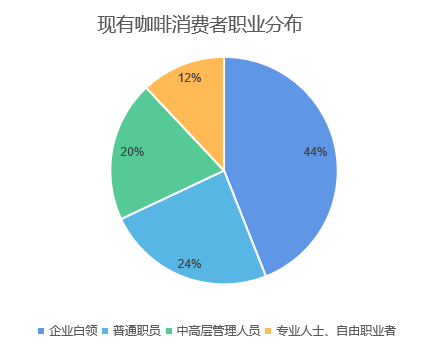

潜在咖啡消费者中,自由职业者的占比最高,达24%,学生和家庭主妇人群的占比也高于现有消费人群,未来咖啡消费者的职业界限将越来越模糊。

目前中国咖啡消费者主要以年龄在20-40岁间的一线城市白领为主,大多为本科以上学历,拥有较高的收入水平。

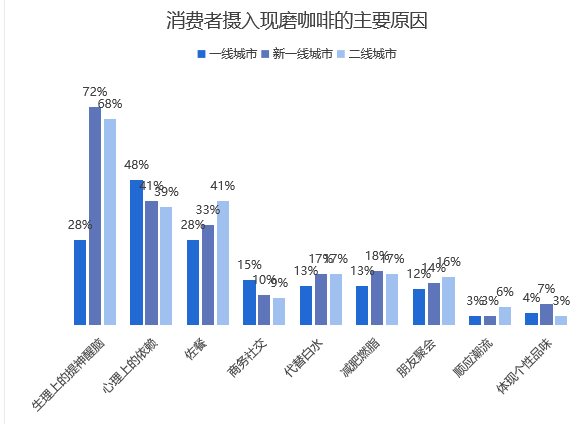

从城市分布来看,一线%摄入现磨咖啡的主要原因是因为生理上的提神醒脑,48%是源于心理上的依赖;而二线%的消费者摄入咖啡是为了佐餐。

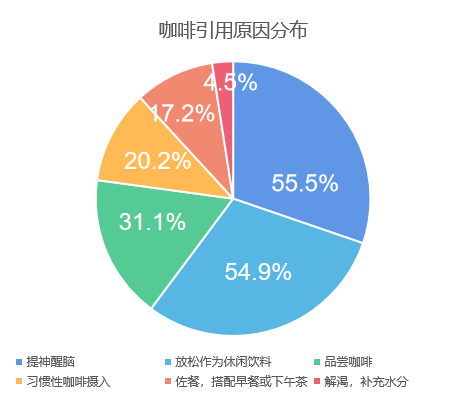

有55.5%的消费者饮用咖啡是为了提神醒脑,54.9%的消费者是为了放松,作为休闲饮料,而在咖啡饮用场景上,有34.0%的人会在熬夜时饮用咖啡,32.0%在宅家放松看剧玩游戏时饮用咖啡,在办公间隙饮用咖啡的也达到31.8%。

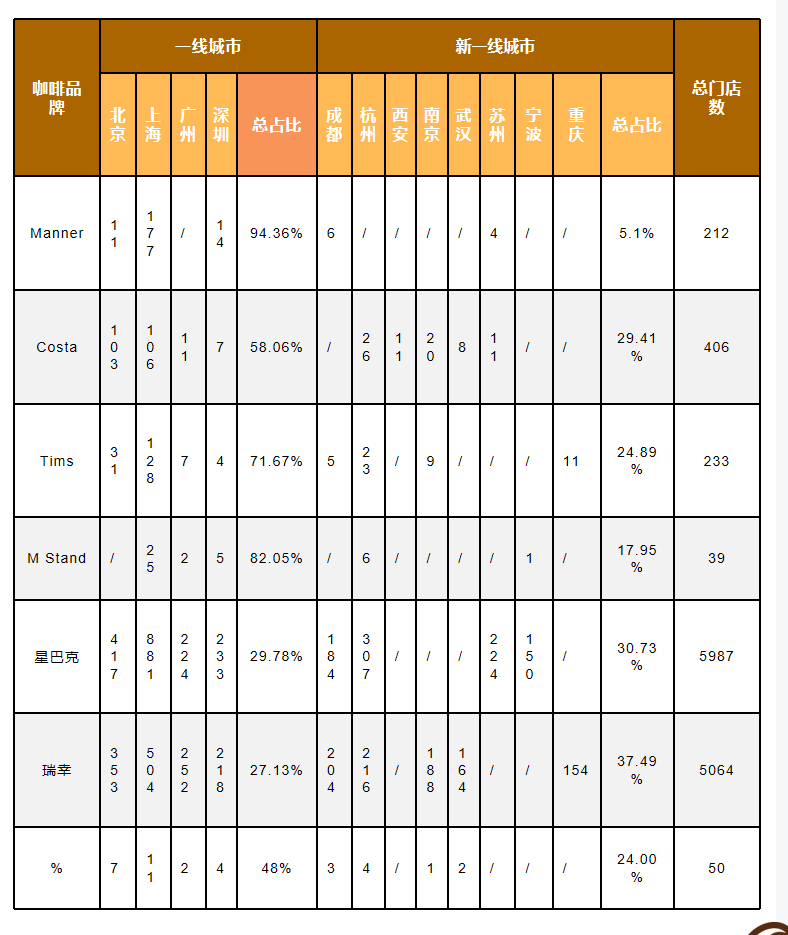

大多数咖啡品牌的门店目前仍多集中于一线城市和新一线城市。星巴克有超过一半的门店分布在一线和新一线城市,且在二三四线城市的渗透率相较其他品牌更高。

据不完全数据统计,从门店结构来看,目前全国共有5000多家咖啡店,其中加盟模式将近有1000家左右,而这部分的加盟店主要集中在二三线城市中,一线城市加盟店只占极少份额,其模式仍以直营为主。眼下,新咖啡品牌百花齐放,创业者与投资者们共同催生了不同用户群体的价格带。接下来我们将通过多个知名线下品牌来展示各自的市场情况。

,星巴克市占率最高,为51%左右。其门店选址以大店经营模式为主,店铺面积50-200平方米,位于商圈、购物中心、高端写字楼等。

根据星巴克最新财报显示,2021Q3全球综合净收益创新高至75亿美元,同比增长78%;非GAAP每股收益1.01美元;全球同店销售额增长73%,主要得益于可比交易量增长75%,部分被平均客单价下降所抵消。

2021年,北京COSTA咖啡销售收入3000万元,全国*,市场份额24.3%,领跑全国。

主要有两个系列,鲜萃咖啡和意式咖啡,价格分别在15元起和20-30元。目标人群为:新中产人群。Tims咖啡中国首席执行官卢永臣表示,在目前所开门店中,Tims咖啡已实现整体盈利。目前会员人数近200万,80%以上的销售是来自于会员。

收入情况:瑞幸咖啡2020年前三季单季收入分别为5.65亿、9.8亿和11.45亿,门店中有60%实现了盈利。瑞幸咖啡于今年5月、6月连续实现整体盈利,金额在数千万元。

收入:据公开数据显示,目前全国已有10多家门店,其中上海的10家门店单店均实现盈利,经营现金流稳定。

全家便利店湃客咖啡的命名源自“par cafe”,全家自推出湃客咖啡来,就有意识地将其作为一个独立的品牌进行打造。目前,湃客咖啡常态产品包括美式、拿铁等多种咖啡及季节性饮品、特色冰沙杯。实际上,湃客咖啡推出一款新品的周期平均是4-6个月,每个月会推出一两款新品。

国内较早做便利店咖啡的全家,推出湃客咖啡,覆盖90%的门店,2019年销量就已经突破1亿杯,这两年从品牌形象到产品、营销等轮番升级,做精品化转型。

公开数据显示,全家2018财年湃客咖啡销量累计5000万杯,2019财年为1亿杯,从销量来看是瑞幸咖啡的5倍,是星巴克的近10倍。

便利蜂饮品站,提供匹配专业咖啡馆水平的高品质咖啡,但定价却在精品咖啡馆平均水平之下,咖啡的价格带集中在10元-20元之间,以15元的产品居多。

罗森LC咖啡均价在8~14元区间。主要产品包括香草风味拿铁、焦糖玛奇朵、美式咖啡、拿铁咖啡、卡布奇诺、澳白咖啡等。

以瑞幸为例,瑞幸咖啡曾公开表示2021年之前要开出1万家直营店,做这个计划的时候,主要是对标美国咖啡市场。数据是这样算的,美国3亿人口,2万家咖啡店,以此得出结论,开出1万家店是应该没有问题的。

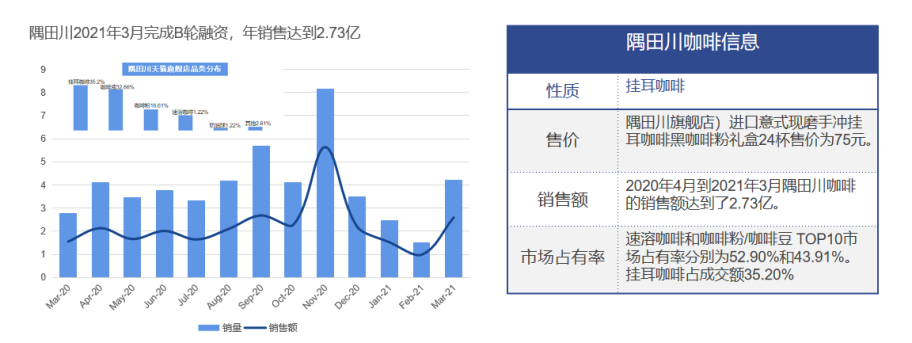

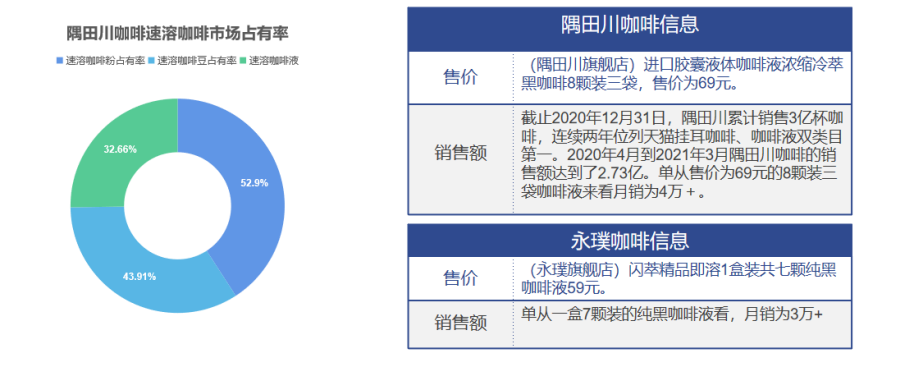

在2020年8月份完成了A轮融资,2021年3月完成了B轮融资,集资近3亿。2020年4月到2021年3月隅田川咖啡的销售额达到了2.73亿,3月份的销售额同比上升了66.57%。

三顿半定位于年轻群体及白领群体,主要处于25岁-30岁之间,其中90后占比超过70%。创始人吴骏公开表示,三顿半2021年上半年销售额已超过2020年全年,而2020年全年三顿半营收将近4亿元。过去三年,三顿半基本保持每年2-3倍增长的节奏,复购率近50%。

Manner开创了国内精品小馆coffee的先河,它基于上海本土coffee文化向全国辐射。

从最早的南阳路,到现在的爆发式增长,搅动咖啡界与资本圈。MANNER咖啡凭什么做到好喝+便宜+连锁?

门店的面积较小,而售价多在10元-25元之间。Manner品牌定位的主要人群是咖啡刚需用户和年轻白领。

Manner的品牌营销主要体现在环保上,在新店开业前三天,会有自带咖啡杯免费的活动,通过第三天自带杯喝咖啡的人数来预估门店潜在的日销杯数。

平日以到店自带非一次性杯减五元为特色,在世界环境日还会有自带非一次性杯送限量环保袋的活动,同时门店上新环保随行杯。另外在文化上,Manner会举办拉花大赛和测杯活动普及,还深入至其他文化圈层,参与加州飞虹Vans文化体验展,也曾与深受年轻人喜爱的音乐剧《白夜行》联手开设快闪主题店,和美琪大戏院联名发布纪念复古版报纸和贴纸,线下门店体验打卡。

最早的门店:今日资本入驻前,Manner最早的咖啡店是3-10平方米的窗口店,房租成本低,来往过路的人都看的到,但门店内的储存空间不足。4、

而在2021年后,咖啡师的数量增多,没有经验的小白也可以进入培训学习,培训时间就拉长到5天。6、

咖啡对于配送的时效性有着极高的要求,随着温度下降,酸度会上升,顺滑度会下降,影响到品牌的信誉,高要求无疑会带来高额的配送成本,这与高性价比的初衷不符的。但据窄门餐眼显示,目前有7家门店开通了外卖业务。

初期投资设备+装修一般是40-50万,由于商业地产签小店模式最长签到2年合约,所以一般12个月内就要收回投资,否则公司不会选择开。

如此看来,Manner如果要下沉到三线城市需要在消费场景上做出调整,例如增加桌椅与餐食leyu·乐鱼最新,打造“第三空间”的社交场景等。(六)总结

无论现在咖啡业态如何,中国咖啡市场领域的依旧是呈现一个增长的趋势,而中国消费者究竟需要什么样的咖啡,中国市场又将有哪些咖啡项目跑出来?当下皆无可知。不过,可以明确的是,中国咖啡市场需要一款好喝、价格低、又随处可见的国民咖啡,解决了高频刚需的硬性条件,这样的咖啡才是被大众消费者真正需求的,没有割韭菜,也没有智商税,只是简单做好产品。